ترازنامه و سود و زیان در شرکت های بازرگانی

ترازنامه در حسابداری بازرگانی:

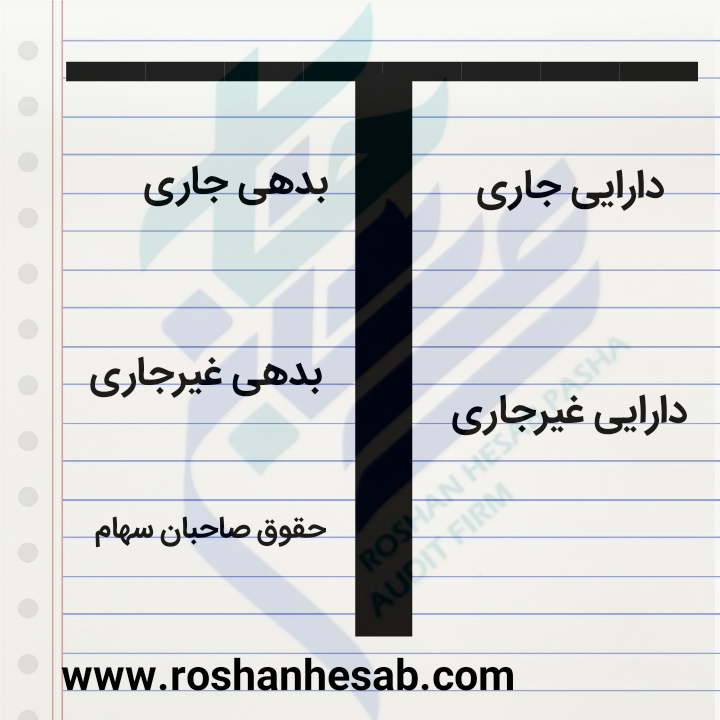

ترازنامه صورت وضعیتی است که با ارائه گزارشی از سرمایه، دارایی ها و بدهی های شرکت بازرگانی در یک زمان، اطلاعات مربوط به منابع و تعهدات اقتصادی و حقوق مالی صاحب سرمایه را مشخص می نماید. در واقع ترازنامه شکل بسط داده شده معادله اساسی حسابداری (سرمایه + بدهی = دارایی) است. از آنجایی که ترازنامه به نوعی معرف وضعیت مالی شرکت بازرگانی در مقطع زمانی مشخصی است، آن را با نام صورت وضعیت مالی نیز می شناسند. در ترازنامه معمولا دارایی ها به ترتیب سرعت آنها در تبدیل شدن به وجوه نقد و بدهی ها بر طبق زمان سررسید مربوطه طبقه بندی و گزارش می شوند.

در ترازنامه هر یک از طبقات اقلام مذکور به صورت زیر گزارش می شود:

دارایی های جاری:

دارایی های جاری در حسابداری بازرگانی عبارت است از نقدینگی شرکت و سایر دارایی هایی که انتظار می رود در طی یک سال به وجه نقد مبدل خواهند شد، به فروش خواهند رفت یا مصرف خواهد شد. اقلام دارایی های جاری عموما به ترتیب نزول نقدینگی در صورت وضعیت مالی (ترازنامه) طبقه بندی می شوند، مثل: موجودی نقد شرکت، موجودی کالای شرکت، سرمایه گذاری های کوتاه مدت شرکت.

دارایی های غیرجاری:

دارایی های غیرجاری یا به عبارتی دارایی های بلند مدت به آن قسم از دارایی ها گفته می شود که هدف شرکت، نگهداری و بکارگیری آنها در سالهای متمادی است؛ دارایی های غیرجاری (بلند مدت) را دارایی های ثابت نیز می نامند. دارایی های غیرجاری خود به سه نوع طبقه بندی می شوند. دارایی های غیرجاری که به ترتیب غیرجاری تر بودن و طولانی تر بودن عمرشان گزارش میشوند؛ مانند: زمین، ساختمان، ماشین آلات، اثاثیه، وسایل نقلیه، …؛ دارایی های غیر جاری نامشهود مثل سرقفلی، حق الامتیازها؛ و دارایی های غیرجاری که برای کسب سود و بهره خریداری شده اند؛ مانند خرید اوراق قرضه سایر شرکت ها ( البته مشروط بر اینکه برای فروش در یک سال آتی تهیه نشده باشند).

بدهی های جاری:

بدهی های جاری در حسابداری بازرگانی به آن دسته از تعهدات شرکت گفته می شود که پیش بینی می شود حداکثر طی یک سال از محل دارایی های جاری شرکت و یا ایجاد بدهی جاری دیگری باز پرداخت یا تسویه شوند. بدهی های جاری معمولا به ترتیبی که پیش بینی می شود تسویه شوند در ترازنامه طبقه بندی خواهند شد؛ همچون حساب های قابل پرداخت، مالیات قابل پرداخت.

بدهی های بلند مدت:

بدهی های بلند مدت در حسابداری بازرگانی به آن دسته از تعهداتی اطلاق می شود که پیش بینی می شود شرکت نتواند طی یک سال از محل دارایی های جاری خود و یا ایجاد بدهی های جاری دیگری آنها را بازپرداخت و یا تسویه نماید؛ مانند اوراق مشارکت قابل پرداخت، اسناد قابل پرداخت بلند مدت.

سود و زیان در حسابداری بازرگانی:

سود و زیان هر شرکتی بیانگر نتایج عملیات آن شرکت در طی یک دوره مالی است. جهت سنجش نتایج عملیات یک شرکت بایستی درآمدها و هزینه های یک دوره در مقابل هم قرار گیرند. در حسابداری بازرگانی گزارشی را که در آن درآمدها و هزینه های یک دوره شرکتی مقابل هم قرار بگیرند صورت سود و زیان آن شرکت می نامند. صورت سود و زیان شرکت های بازرگانی باید حاوی اطلاعات زیر باشد:

- فروش خالص

- مبلغ تمام شده کالای به فروش رسیده

- سود یا زیان ناخالص

- هزینه های عملیاتی

- سود یا زیان خالص

- در حسابداری بازرگانی برای بدست آوردن فروش خالص می بایست مانده حساب فروش در دفاتر حسابداری منهای مانده تخفیفات نقدی و سایر تخفیفات فروش و برگشت از فروش شود.

- برای محاسبه مبلغ تمام شده کالای به فروش رسیده بایستی موجودی کالای ابتدای دوره و خرید خالص در طی دوره (خرید منهای برگشت از خرید و تخفیفات نقدی و سایر تخفیفات آن) و هزینه های مربوط به حمل کالا را جمع کرده و موجودی کالا در انتهای دوره را از آن کسر کرد.

- فروش خالص منهای مبلغ تمام شده کالای به فروش رسیده، سود یا زیان ناخالص را بدست خواهد داد.

- در صورت کسر هزینه های عملیاتی چون هزینه های مربوط به فروش و هزینه های اداری از سود یا زیان ناخالص، سود یا زیان خالص حاصل خواهد شد.